Faire construire sa maison représente souvent le projet d'une vie. Pour transformer ce rêve en réalité sans encombre, il est essentiel de bien encadrer votre relation avec le constructeur. Le Contrat de Construction de Maison Individuelle, plus communément appelé CCMI, constitue le cadre juridique protecteur qui sécurise votre projet de construction.

Régime d'ordre public strictement encadré par le Code de la construction et de l'habitation, le CCMI offre des garanties renforcées aux particuliers. Comprendre ses mécanismes, ses obligations et les protections qu'il confère s'avère indispensable avant de vous engager dans votre projet immobilier. Découvrons ensemble les aspects essentiels de ce contrat protecteur.

Le CCMI est un contrat de louage d'ouvrage spécialement réglementé, destiné aux particuliers qui souhaitent faire construire une maison sur un terrain leur appartenant. Ce contrat est régi par des dispositions d'ordre public inscrites aux articles L230-1 et suivants du Code de la construction et de l'habitation.

Cette qualification d'ordre public signifie que les parties ne peuvent déroger aux règles établies par la loi, même d'un commun accord. La dénomination choisie par les parties ou leur volonté commune n'a aucune incidence sur la qualification juridique du contrat. Dès lors que les conditions légales sont réunies, le contrat sera automatiquement requalifié en CCMI.

Le CCMI vise à protéger le maître d'ouvrage, souvent profane en matière de construction, face aux professionnels du bâtiment. Il impose au constructeur des obligations claires, des délais précis et offre des garanties substantielles en cas de défaillance ou de survenance de malfaçons.

L'article L231-1 du Code de la construction et de l'habitation définit précisément le champ d'application du CCMI. Ce contrat s'impose obligatoirement lorsque trois conditions cumulatives sont réunies.

Premièrement, le projet doit concerner la construction d'un immeuble à usage d'habitation ou mixte, comportant au maximum deux logements destinés au même maître d'ouvrage. Deuxièmement, le constructeur doit proposer ou faire proposer un plan pour la réalisation du projet. Troisièmement, le constructeur prend en charge tout ou partie substantielle des travaux.

Le CCMI s'applique également lorsque le constructeur réalise au minimum les travaux de gros œuvre, de mise hors d'eau et hors d'air. Sont ainsi concernés les travaux de maçonnerie, de charpente, de couverture et de pose des menuiseries extérieures, même si le plan a été fourni par le maître d'ouvrage ou un tiers.

Le CCMI avec fourniture de plan, régi par les articles L231-1 et suivants du Code de la construction et de l'habitation, s'applique lorsque le constructeur propose ou fait proposer le plan de la maison. Dans cette configuration, le constructeur assume une mission globale et prend en charge le projet de construction dans son intégralité.

Ce type de contrat impose au constructeur des obligations particulièrement strictes. Il doit notamment fournir une affirmation de conformité du projet aux règles de construction, indiquer la consistance et les caractéristiques techniques précises du bâtiment, et respecter un formalisme rigoureux dans la rédaction contractuelle.

Le CCMI sans fourniture de plan, encadré par l'article L232-1 du Code de la construction et de l'habitation, concerne les situations où le maître d'ouvrage fournit lui-même les plans. Ces plans peuvent avoir été établis par ses soins ou réalisés par un professionnel qualifié, tel qu'un architecte.

Dans ce cas, le constructeur n'a pour mission que la réalisation matérielle des travaux. Son intervention porte nécessairement sur les travaux de gros œuvre, de mise hors d'eau et hors d'air. Ce type de CCMI est fréquemment choisi par les particuliers souhaitant personnaliser totalement leur projet architectural.

Bien que les obligations du constructeur diffèrent légèrement selon qu'il fournit ou non le plan, le régime protecteur du CCMI demeure applicable. Les garanties obligatoires, le formalisme contractuel et les sanctions en cas de non-respect des règles s'appliquent dans les deux configurations.

Le CCMI doit impérativement être formalisé par écrit, sous peine de sanctions pénales sévères à l'encontre du constructeur. L'article L241-8 du Code de la construction et de l'habitation prévoit une peine d'emprisonnement de 2 ans et une amende de 300 000 euros pour quiconque entreprend l'exécution des travaux sans avoir conclu un contrat écrit conforme.

Interdiction de paiement avant signature : le constructeur ne peut exiger ni recevoir aucun paiement du maître d'ouvrage avant la conclusion du CCMI. Cette interdiction est sanctionnée par une peine d'emprisonnement de deux ans ou une amende de 9 000 euros.

Les articles L231-2 et L232-1 du Code de la construction et de l'habitation énumèrent de façon exhaustive les mentions obligatoires :

· Désignation du terrain et titre de propriété du maître d'ouvrage

· Affirmation de conformité du projet aux règles de construction

· Consistance et caractéristiques techniques du bâtiment

· Coût global du bâtiment et modalités de règlement

· Indication de l'obtention du permis de construire

· Modalités de financement et nature des prêts

· Date d'ouverture du chantier et délai d'exécution

· Pénalités en cas de retard de livraison

· Référence de l'assurance dommages-ouvrage

· Justifications des garanties de remboursement et de livraison

L'absence ou l'insuffisance de ces mentions obligatoires entraîne la nullité du contrat. Cette nullité, d'ordre public, vise à protéger le maître d'ouvrage.

La notice descriptive constitue un élément essentiel du CCMI. Elle répond à un modèle réglementaire strict et indique les caractéristiques techniques de la maison, ainsi que les travaux d'équipement intérieur et extérieur liés à son implantation et à son utilisation.

Structure de la notice descriptive :

· Présentation sous forme de tableau à trois colonnes

· Pour chaque poste : distinction entre travaux inclus et travaux réservés

· Prix convenu => travaux exécutés par le constructeur

· Travaux réservés => travaux à la charge du maître d'ouvrage

· Coût global => prix convenu + travaux réservés

Droits du maître d'ouvrage :

· Délai de quatre mois après signature pour demander l'exécution des travaux réservés

· Souplesse dans la conduite du projet

Règle d'interprétation protectrice : Les travaux décrits à la notice descriptive mais non chiffrés sont réputés compris dans le prix convenu avec le constructeur et sont mis à sa charge. Cette règle protège le maître d'ouvrage contre d'éventuelles tentatives de surfacturation en cours de chantier.

Outre la garantie de parfait achèvement et la garantie décennale, communes à toute opération de construction, le régime du CCMI impose d'autres garanties spécifiques et protectrices du maître d'ouvrage.

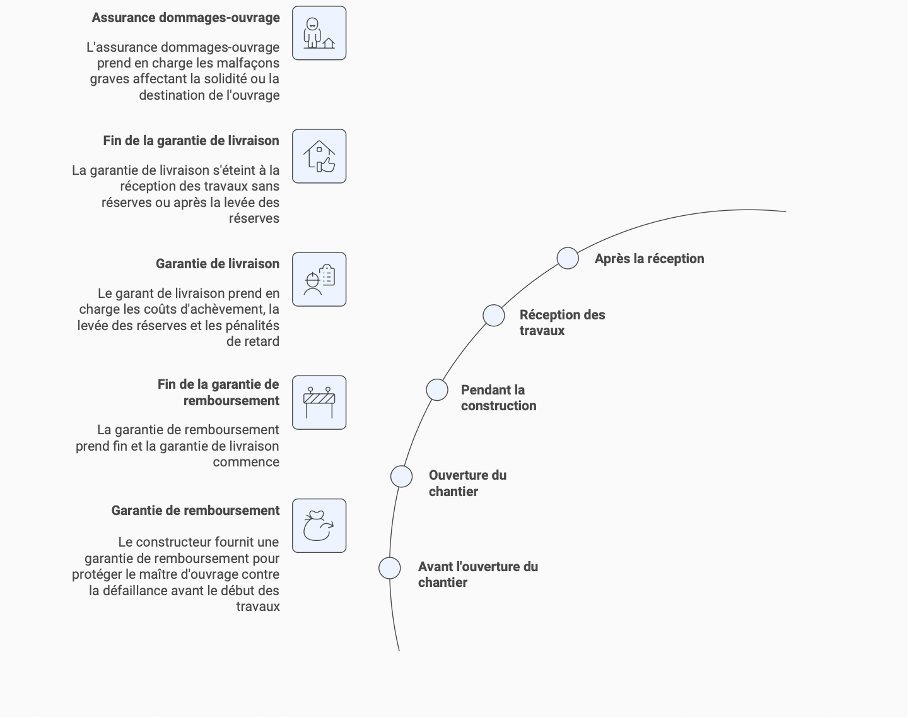

La garantie de remboursement constitue une protection essentielle pour le maître d'ouvrage contre la défaillance du constructeur avant l'ouverture du chantier. Cette garantie permet d'obtenir le remboursement intégral des sommes versées au constructeur si ce dernier ne peut honorer ses engagements avant le début effectif des travaux.

Cette garantie doit être fournie par un établissement de crédit, une entreprise d'assurance ou un organisme de cautionnement mutuel. L'attestation de garantie doit être établie par le garant et annexée au contrat de construction. Sans cette annexe, le CCMI encourt la nullité.

La garantie de remboursement prend fin à la date d'ouverture du chantier, qui marque le commencement effectif des travaux. À partir de ce moment, c'est la garantie de livraison qui prend le relais pour protéger le maître d'ouvrage.

La garantie de livraison constitue le pilier de la protection du maître d'ouvrage pendant toute la durée du chantier. Elle permet de ne pas subir les conséquences de la défaillance du constructeur en cours de réalisation des travaux.

Le garant de livraison s'engage à prendre en charge, moyennant l'application d'une franchise, plusieurs postes de dépenses. Il assure le financement des coûts d'achèvement de la construction, de la levée des réserves émises lors de la réception, et du paiement des pénalités de retard lorsque celui-ci excède trente jours.

Cette garantie doit également être fournie par un établissement financier habilité. Son attestation doit impérativement être annexée au CCMI. L'absence de cette garantie ou son caractère incomplet constitue un motif de nullité du contrat.

La garantie de livraison s'éteint à la réception des travaux sans réserves, ou après la levée des réserves émises lors de la réception.

L'assurance dommages-ouvrage, souscrite par ou pour le compte du maître d'ouvrage, représente une protection complémentaire indispensable. Cette assurance permet une prise en charge rapide des malfaçons graves affectant la solidité de l'ouvrage ou le rendant impropre à sa destination.

L'assurance dommages-ouvrage intervient avant tout recours contre les constructeurs ou leurs assureurs. Elle garantit ainsi un préfinancement des réparations, évitant au maître d'ouvrage d'avoir à supporter les coûts et les délais d'une procédure contentieuse avant d'obtenir la réparation des désordres.

La référence de cette assurance doit figurer parmi les mentions obligatoires du CCMI. Le maître d'ouvrage doit recevoir communication de l'attestation d'assurance, justifiant de la souscription effective de cette garantie pour son projet.

Le maître d'ouvrage bénéficie d'un droit de rétractation légal qui lui permet de renoncer au projet sans avoir à justifier sa décision. Ce droit s'exerce dans un délai de dix jours à compter du lendemain de la première présentation de la lettre lui notifiant le CCMI.

Les modalités d'exercice de ce droit sont les suivantes :

· Notification par lettre recommandée avec accusé de réception

· Aucune justification à fournir

· Aucune pénalité applicable en cas d'exercice dans les délais

· Libre renonciation au projet sans conséquence financière

Ce droit de rétractation constitue une protection supplémentaire pour le particulier, lui permettant de prendre le temps nécessaire pour évaluer la portée de son engagement.

Le constructeur assume des obligations renforcées dans le cadre du CCMI. Ses principales obligations comprennent :

· Respect des délais d'exécution sous peine de pénalités de retard

· Exécution conforme aux plans, règles de l'art et normes en vigueur

· Obligation de résultat quant à la livraison à la date convenue

· Respect des caractéristiques techniques définies au contrat

· Fourniture des garanties obligatoires (remboursement et livraison)

Le constructeur doit également permettre au maître d'ouvrage de se faire assister par un professionnel lors de la réception des travaux.

Le non-respect des règles d'ordre public applicables au CCMI entraîne automatiquement la nullité du contrat. Cette sanction radicale vise à garantir l'effectivité de la protection légale accordée au maître d'ouvrage, et à dissuader les constructeurs de contourner les dispositions protectrices.

La jurisprudence applique strictement ce principe. Constituent notamment des motifs de nullité :

· L'absence de mentions obligatoires prévues par la loi

· L'insuffisance ou le défaut des garanties de remboursement et de livraison

· Tout autre manquement substantiel aux exigences légales

Cette nullité peut être demandée par le maître d'ouvrage.

Au-delà des sanctions civiles, le non-respect du régime du CCMI expose le constructeur à des sanctions pénales particulièrement dissuasives :

· Emprisonnement de deux ans

· Amende de 300 000 euros

Ces sanctions peuvent être prononcées dans les cas suivants :

· Absence de contrat écrit conforme aux exigences légales

· Défaut d'obtention de la garantie de livraison

· Commencement des travaux avant la signature du CCMI

· Non-respect des mentions obligatoires

Le constructeur qui exige ou reçoit un paiement avant la conclusion du CCMI s'expose également à des sanctions spécifiques : emprisonnement de deux ans ou amende de 9 000 euros. Cette disposition vise à empêcher toute pression financière sur le maître d'ouvrage avant la conclusion formelle du contrat.

Le banquier qui finance la construction assume une responsabilité spécifique dans le contrôle de la régularité du CCMI. Avant de débloquer les fonds, l'établissement de crédit doit impérativement :

· Vérifier la présence formelle de toutes les clauses obligatoires

· S'assurer de l'existence des garanties de remboursement et de livraison

· Contrôler que les attestations de garanties sont annexées au contrat.

En tant qu'avocat en droit de la construction, je suis en mesure de vous accompagner dans l'analyse de votre CCMI, la défense de vos intérêts en cas de malfaçons, de retards de livraison, d'abandon de chantier ou de tout autre litige avec le constructeur.

Dans quelles situations le CCMI est-il obligatoire ?

Le CCMI s'impose obligatoirement dès lors que trois conditions sont réunies. Premièrement, le projet doit concerner la construction d'un immeuble à usage d'habitation ou mixte, comportant au maximum deux logements pour le même maître d'ouvrage. Deuxièmement, le constructeur doit proposer ou faire proposer un plan, ou réaliser des travaux à partir d'un plan fourni par un tiers suite à un démarchage ou une publicité.

Troisièmement, le constructeur prend en charge au minimum les travaux de gros œuvre, de mise hors d'eau et hors d'air. Même si le plan est fourni par le maître d'ouvrage ou un architecte, dès lors que le constructeur réalise ces travaux substantiels, le régime du CCMI s'applique impérativement. La volonté des parties ou la dénomination donnée au contrat n'a aucune incidence sur cette qualification légale.

Quels sont les pièges à éviter en matière de CCMI ?

Le premier piège consiste à signer un contrat dont les mentions obligatoires sont absentes ou insuffisantes. Vérifiez impérativement la présence de toutes les énonciations exigées par les articles L231-2 ou L232-1 du Code de la construction et de l'habitation, selon le type de CCMI. Assurez-vous notamment que les attestations de garanties sont bien annexées au contrat.

Le deuxième piège réside dans l'acceptation de versements avant la signature du CCMI. N'effectuez aucun paiement, même symbolique, avant la conclusion formelle du contrat et l'expiration du délai de rétractation. Soyez vigilant sur la notice descriptive et vérifiez que tous les travaux souhaités sont bien chiffrés et inclus dans le prix convenu, car tout travail mentionné mais non chiffrés sera réputé compris dans le prix forfaitaire.

Quelles sont les différences entre le CCMI et les autres contrats de construction ?

Le CCMI se distingue fondamentalement de la vente en état futur d'achèvement par la propriété du terrain. Dans le cadre du CCMI, le maître d'ouvrage est déjà propriétaire du terrain sur lequel sera édifiée la construction. En VEFA, l'acquéreur achète simultanément le terrain et l'immeuble à construire auprès du vendeur-constructeur.

Le contrat de promotion immobilière diffère du CCMI par la nature du rôle du professionnel. Le promoteur immobilier agit en qualité de mandataire du maître d'ouvrage et peut conclure en son nom les actes nécessaires à la réalisation du projet. Dans le CCMI, le constructeur agit en son nom propre, et assume directement la réalisation des travaux. Le contrat d'entreprise, quant à lui, porte sur des lots spécifiques de travaux et non sur l'ensemble du projet incluant au minimum le gros œuvre.

Que vous soyez particulier, professionnel du bâtiment, syndic ou assureur, le cabinet vous répond rapidement pour qualifier la situation, clarifier les enjeux et proposer une stratégie.

.svg)