La garantie loyers impayés (GLI), aussi appelée assurance loyers impayés, permet au bailleur de se prémunir contre le défaut de paiement du locataire.

La défaillance du locataire entraîne des conséquences immédiates :

· perte de revenus locatifs,

· procédures de recouvrement et d’expulsion,

· risque de dégradations du logement.

La GLI est un outil de sécurisation essentiel de l’investissement locatif.

Je vous propose d’analyser les mécanismes de la GLI, ses conditions et le périmètre de la garantie.

La garantie de loyers impayés, désignée par l'acronyme GLI, constitue un contrat d'assurance souscrit par le propriétaire bailleur pour se prémunir contre la défaillance de paiement de son locataire. Ce mécanisme peut prendre la forme d'un contrat d'assurance traditionnel ou d'un dispositif de cautionnement bancaire selon les formules proposées.

L'objectif reste identique : garantir la continuité des revenus locatifs malgré les incidents de paiement. Cette protection s'avère particulièrement précieuse, lorsque les loyers constituent la source de revenus principale du bailleur.

La GLI s'adresse en priorité aux propriétaires qui souhaitent sécuriser leur investissement locatif, notamment dans les situations suivantes :

· Remboursement d'un emprunt immobilier grâce aux loyers perçus,

· Revenus locatifs représentant une part significative des ressources,

· Gestion de plusieurs biens avec volonté de limiter les risques,

· Première mise en location sans expérience préalable.

La souscription peut s'effectuer directement auprès d'une compagnie d'assurance, via un courtier spécialisé, ou par l'intermédiaire d'un professionnel de l'immobilier en charge de la gestion du bien.

Le régime juridique de la GLI, s'inscrit dans un cadre législatif précis établi par la loi du 6 juillet 1989. Cette législation vise à équilibrer la protection du bailleur et le respect des droits du locataire.

L'article 22-1 de la loi du 6 juillet 1989 établit un principe fondamental : l'exclusivité entre la garantie loyers impayés et le cautionnement personnel. Si vous souscrivez une assurance loyers impayés, vous ne pouvez pas exiger simultanément qu'une personne se porte caution pour votre locataire.

Cette règle connaît deux exceptions notables. Elle ne s'applique pas pour les locations à destination d'étudiants ou d'apprentis. De plus, le dépôt de garantie reste autorisé même en présence d'une GLI.

La couverture des loyers et charges impayés constitue le cœur de la garantie. L'indemnisation couvre le loyer et les charges récupérables. Cette prise en charge intervient généralement après une période de franchise (de deux à trois mois).

Les plafonds d'indemnisation varient selon les contrats. Certains assureurs limitent la durée maximale d'indemnisation, généralement à deux ou trois ans.

Au-delà des impayés, la GLI prend en charge les dégradations causées par le locataire au logement.

Sont notamment couverts :

· Les détériorations volontaires ou involontaires du bien,

· Les équipements endommagés ou manquants,

· Les travaux de remise en état nécessaires pour relouer le logement.

L'assureur finance plusieurs types de frais qui constituent un avantage majeur de la GLI :

· Les frais de recouvrement amiable engagés avant toute procédure judiciaire,

· Les honoraires d'avocat nécessaires à la procédure d'expulsion,

· Les frais d'huissier pour les commandements de payer et l'expulsion effective,

· Les frais de justice liés à la procédure devant le tribunal.

Certains contrats incluent une garantie complémentaire de vacance locative qui couvre les périodes durant lesquelles votre logement reste inoccupé après l'expulsion. La durée de cette couverture varie généralement entre trois et six mois.

Les assureurs imposent des conditions strictes visant à limiter leur risque. Le critère de solvabilité constitue l'exigence fondamentale : le loyer charges comprises ne doit pas excéder 33% des revenus nets du locataire. Ce ratio garantit que le locataire dispose d'un reste à vivre suffisant.

La nature des revenus est également scrutée. Les assureurs privilégient les revenus stables : contrat de travail à durée indéterminée, retraite...

La constitution d'un dossier complet est indispensable. Les pièces obligatoires comprennent :

· Les trois derniers bulletins de salaire du locataire,

· Le dernier avis d'imposition sur le revenu,

· Les justificatifs des allocations ou pensions éventuellement perçues,

· Les trois dernières quittances de loyer du précédent logement,

· Une pièce d'identité en cours de validité,

· Un justificatif de domicile actualisé.

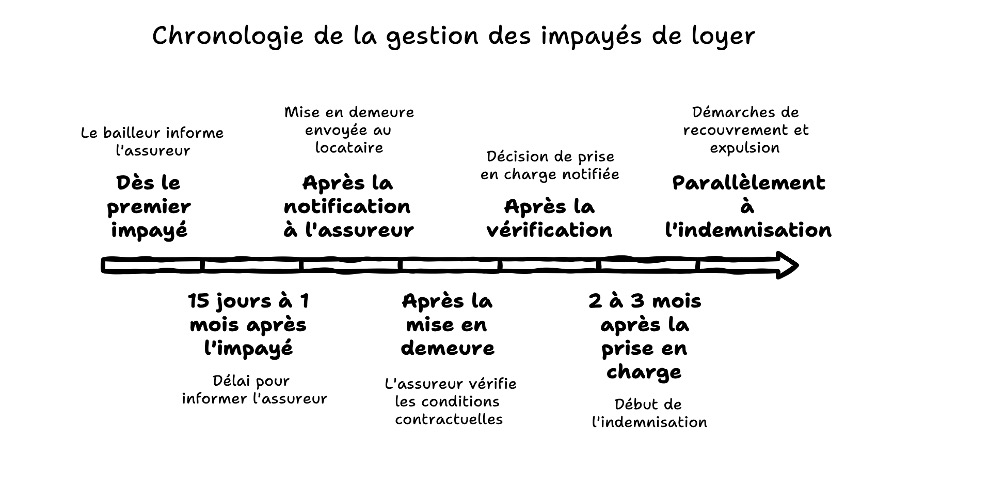

Dès le premier impayé constaté, le bailleur dispose généralement d'un délai entre quinze jours et un mois pour informer l’assureur. La déclaration s'effectue par courrier recommandé, e-mail sur l'espace client, ou formulaire en ligne. Un retard peut entraîner un refus de prise en charge.

Une mise en demeure est adressée à l’attention du locataire par lettre recommandée. Ce courrier doit mentionner le montant exact des sommes impayées, le détail des loyers concernés, un délai raisonnable pour régulariser, et les conséquences en cas de non-régularisation. Cette mise en demeure doit être transmise à l’assureur.

L'assureur vérifie que toutes les conditions contractuelles sont remplies : solvabilité initiale du locataire, dossier complet lors de la souscription, respect des délais de déclaration, et démarches amiables effectuées. Si le dossier est conforme, l'assureur notifie sa décision de prise en charge.

L'indemnisation débute après une période de franchise de deux à trois mois. Les sommes versées couvrent les loyers, charges et taxes impayés dans la limite des plafonds contractuels. Parallèlement, l'assureur prend en charge les démarches de recouvrement et mandate un avocat pour engager la procédure d'expulsion si nécessaire.

· Vérifier minutieusement la solvabilité en exigeant tous les justificatifs requis

· Assurer un suivi régulier des paiements pour détecter rapidement tout incident

· Conserver rigoureusement tous les documents relatifs au bail et aux paiements

· Respecter scrupuleusement les délais de déclaration en cas d'impayé

Plusieurs situations peuvent conduire l'assureur à refuser sa garantie. Les motifs les plus fréquents sont :

· Non-respect des conditions de souscription et dossier locatif incomplet,

· Absence ou rédaction défectueuse de la clause résolutoire dans le bail,

· Dépassement des délais de déclaration du sinistre,

· Non-respect des formalités procédurales obligatoires.

La garantie de loyers impayés constitue un dispositif performant pour sécuriser la carence du locataire. Son efficacité repose sur la rigueur dans la souscription et le respect des procédures en cas de sinistre. La vigilance dès la sélection du locataire, et le respect des délais en cas d'impayé garantissent l'activation rapide de la protection du bailleur.

En tant qu'avocat en droit immobilier, inscrit au Barreau de Toulouse, je suis en mesure de vous accompagner tant dans la prévention des risques locatifs, qu’en recouvrement des créances locatives.

Votre locataire doit présenter une solvabilité suffisante avec des revenus nets au moins trois fois supérieurs au loyer charges comprises. Vous devez constituer un dossier complet comprenant les trois derniers bulletins de salaire, le dernier avis d'imposition et les anciennes quittances de loyer.

Le bail doit contenir une clause résolutoire et un dépôt de garantie est généralement exigé. Vous ne pouvez pas cumuler la GLI avec une caution personnelle, sauf si votre locataire est étudiant ou apprenti.

Dès le premier impayé, déclarez le sinistre à votre assureur sous quinze jours à un mois selon votre contrat. Adressez une mise en demeure par lettre recommandée à votre locataire en précisant les sommes dues et un délai pour régulariser.

L'assureur vérifie les conditions de garantie puis vous indemnise après une franchise de deux à trois mois. Il prend ensuite en charge les loyers impayés, les frais de procédure et les éventuelles dégradations dans les limites contractuelles.

La GLI est une assurance payante que vous souscrivez auprès d'un assureur privé, tandis que VISALE est un dispositif gratuit de cautionnement proposé par Action Logement. VISALE s'adresse prioritairement aux personnes de moins de 30 ans et aux salariés en mutation professionnelle.

VISALE couvre uniquement les impayés de loyers et charges, tandis que la GLI offre une protection plus étendue incluant les dégradations, les frais de procédure et parfois la vacance locative.

Que vous soyez particulier, professionnel du bâtiment, syndic ou assureur, le cabinet vous répond rapidement pour qualifier la situation, clarifier les enjeux et proposer une stratégie.

.svg)